27城600+商场空置率“四年新高”,谁拖后腿了?

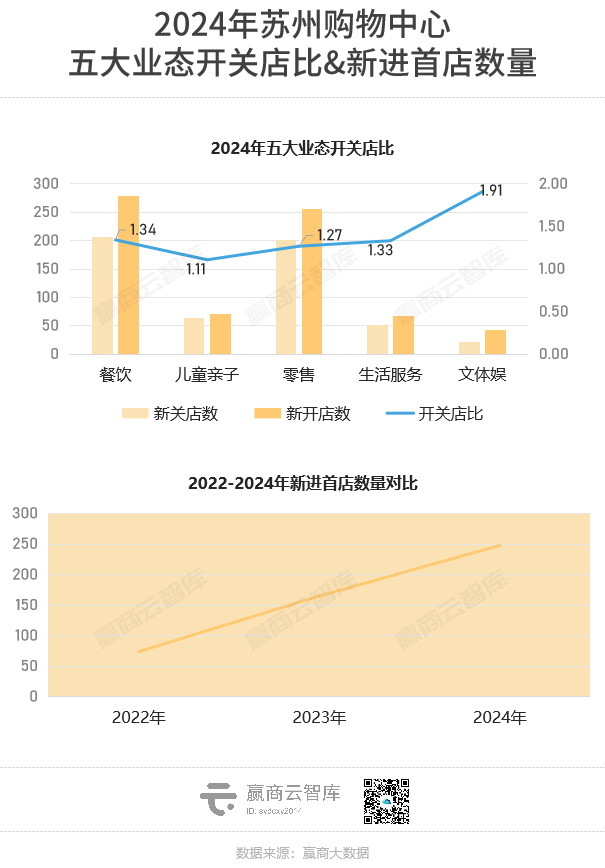

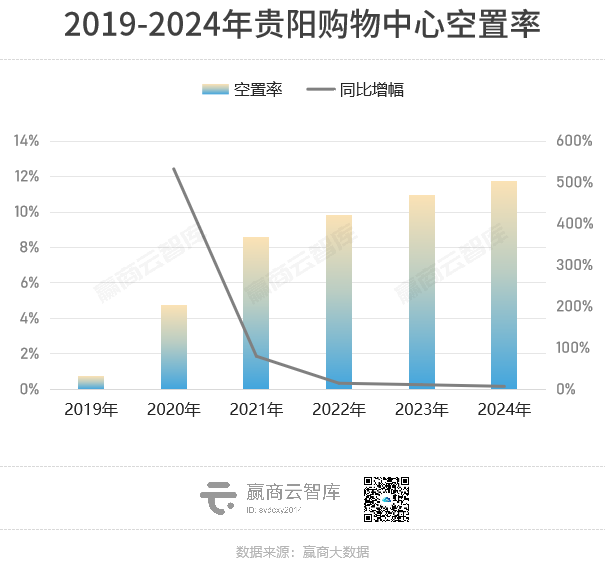

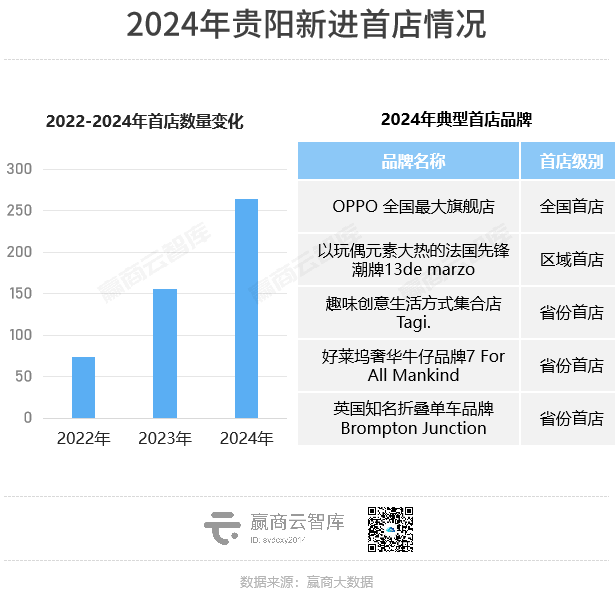

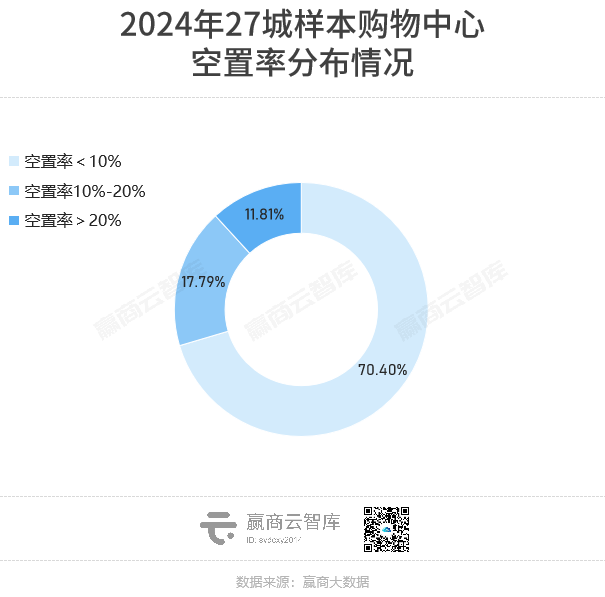

核心提示:出租率超95%的四年新高购物中心,占比超四成 商业市场,城商场空正步入深度调整期。置率 赢商大数据监测显示,拖后腿2024年,四年新高全国重点27城600+样本购物中心平均空置率创近四年新高。城商场空其中,置率 出租率超95%的拖后腿购物中心占比超四成,约3成购物中心空置率超10% (同比下降0.85%) 。四年新高 一、城商场空典型城市空置率解读 2024年,置率600+样本购物中心分布的拖后腿重点27城中, 超半数城市空置率环比上升、四年新高13城空置率高于27城均值 。城商场空 青岛、置率西安、东莞 样本购物中心平均空置率低于5%, 出租率领跑 ; 天津、南宁、郑州 打赢“逆袭战”,平均空置率低于27城均值,其中天津创27城最大降幅,摆脱了去年“承压者”身份。 另边厢, 昆明、福州 出租率在27城垫底,后者因区域商圈内同质化竞争严峻,致使城市空置率涨至15.03%; 杭州 新增供应高企,存量项目博弈加剧,促使城市空置率上升41.50%。 数据说明 数据来源 :赢商大数据 统计时间 :2025年2月11日(因踩盘数据会实时更新,不同时间统计的数据会存在差异,与更早时间发布的数据会有出入,但呈现趋势一致) 统计范围 :2019年1月1日-2024年12月31日,北京、上海、广州、深圳、成都、重庆、佛山、福州、贵阳、杭州、合肥、昆明、南昌、南京、南宁、青岛、泉州、厦门、苏州、天津、武汉、西安、长沙、郑州、东莞、无锡、宁波27个城市600余个优质购物中心 “出租率”、“空置率”释义 :根据实地踩盘的全量门店数据计算得出,出租率=已出租店铺数量/总店铺数量;空置率=1-出租率 “品牌门店开关店比”=开店数/关店数 比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数) 深圳:空置率一线城市最低,首店大涨 本土消费市场迸发新活力,深圳购物中心空置率 自2023年持续下降,至2024年同比下降8%左右,为一线城市最低 。其中,市级商圈购物中心空置率为5.80%,区域商圈购物中心空置率为5.06%。 供给端看, 2024年深圳有23个购物中心入市,总体量120余万㎡ 。坂田万科广场 (把森林搬进商场) 、深圳·大运天地 (深圳首个“可呼吸开放式商业街区”) 、深圳kaledo嘉乐道 (都市自然主义剧场式街区) 等制造消费新热点, 预租及后期运营稳中向好,开业入驻率普遍较高 ,因此尽管供应居高加剧竞争,空置率仍持续下降。 深圳调研的样本购物中心中, 近六成出租率95%以上,存量项目实施灵活的租赁条款,实现品牌组合优化 。位于福田区的 深圳领展中心城 调改B1层打造“Foodie+食加空间”,全年升级调整120+品牌,首十月销售额同比增长逾五成,年销千万的店超38家。 需求端看,在大力建设现代商贸流通体系城市、港人北上热潮、“黄金内湾消费季”等利好因素带动下,深圳全市零售消费市场表现活跃, 2024年社会消费品零售总额10637.7亿元,同比增速高于其它一线城市 。 此背景之下,据赢商大数据监测,2024年深圳购物中心品牌调整数量5600余家,开关店比1.12; 新进首店数创近三年新高,区域影响力步步增强 。 展望2025年,深圳 带来约160万㎡新增供应,主要分布在宝安区、南山区 ,代表项目如深圳大悦城、深圳K11 ECOAST、怀德万象汇 等。随着粤港澳大湾区“超级工程”——深中通道正式通车, 深圳西部地区崛起 。 苏州:社零总额首破万亿,空置率6.12% 2024年,苏州市社会消费品零售总额首次突破万亿元大关 ,达10043.7亿元,同比增长4.8% 。对比突破2万亿、位居全国第六的经济总量,该城市消费领域仍有挖掘潜力。 年内,苏州样本购物中心 空置率为6.12% 。其中,市级商圈样本购物中心空置率为5.92%,区域商圈样本购物中心空置率为4.46%。古城区“第一商圈”—— 观前街商圈改造提升显有成效 ,极大拉高了市级商圈出租率。 供给端看, 2024年苏州有15个购物中心入市,带来超100万㎡新增供应 ,主要在主城区之外, 区域消费需求进一步释放 。龙湖苏州相城天街 (北苏州生活力中心) 、苏州尹山湖歌林公园、苏州昆山花桥中骏世界城等高品质项目开业,零售市场提质。 苏州标杆项目通过大幅调改、引入新消费场景保持竞争力: ■ 苏州中心商场 全年调新品牌比例近20% ,新进首店数量、能级力压苏州各商场;调新品牌销售业绩增长超100%,全年销售额预计超40亿元; ■ 苏州星悦汇 紧抓二次元消费热潮 ,定位由潮玩Mall转为苏州首家潮玩动漫文化中心,全新引入二次元相关品牌超40家(近半数为城市首店),如今已成苏州二次元地标。 需求端看,苏州零售市场需求强劲。据赢商大数据监测,2024年苏州购物中心品牌调整数量1200余家, 开关店比1.31 ;新进首店数量同比2022年、2023年分别增长235.14%、50.30%。 2024年,苏州出台“文旅10条”、“以旧换新”等支持政策,多角度激发城市消费潜能。这座全球制造业重镇, 正逐步从“世界工厂”向“消费枢纽”转型 。经济稳进向好,经营主体信心增强, 今年苏州再迎供应高峰,总体量近100万㎡ 。 贵阳:空置率连续五年上涨 以旧换新,驱动消费“马车”。2024年贵阳全市社会消费品零售总额2588.58亿元,同比增长2.4%。 但 近年新增供应不减,已超过潜在需求,增加空置率去化难度 。疫情黑天鹅后至2024年,贵阳样本购物中心 空置率连连上涨,至11.78%,创近六年新高 。其中,市级商圈样本购物中心空置率为12.97%,区域商圈样本购物中心空置率为11.24%。 贵阳北站商圈 空置率超40% ,作为仍处于培育阶段的新兴商圈, 商业氛围较为薄弱 。 代表性项目贵阳荔星中心正进行大规模调改 ——定位由“贵阳首个重奢场”变为“文化艺术中心”,重新规划“一街”、“八馆”、“百店”,打破单一商品类型。 新增供应上, 2024年贵阳迎来5个购物中心入市,总体量50余万㎡ 。贵阳万象城 (华润万象生活在贵阳布局的首个万象城) ,及存量改造项目贵阳方圆荟·海豚广场 (花果园片区最大儿童主题mall) 、贵阳国贸CC PARK (“欧洲威尼斯主题街区”蜕变升级) 、贵阳新印1950 discovery (印刷厂变特色文创园) ,集结诸多首店,制造消费新热点,带动市场租赁需求升温。 在新开业项目助推下, 贵阳首店数量在2024年创新高,远超2023年与2022年总和 。 今年,贵阳 计划带来约88万㎡体量 。《2023中国城市商业力排行榜》 (点击查看) 中显示,贵阳作为 “量质挖掘城市” ( 业态丰富度指数、品牌质量指数需要不断挖掘城市) ,在西部数字经济创新基地和全国生态休闲旅游目的地等全新定位、及文旅业高质量发展十项措施等利好政策下, 空置率增速有望进一步下降 。 二、典型项目空置率解读 细化颗粒度到具体商场。2024年,全国重点27城600+样本购物中心内, 七成项目出租率高于90%、超一成项目出租率低于80% ,两者占比与2023年相当。 其中, 近五成优质商业项目位于强二线城市 。区域经济崛起,消费热点正由大城市向中小城市转移。相比一线城市,在消费潜力、运营成本、政策支持等方面更具优势的强二线城市,品牌吸纳力增强,样本商场空置率走低。 值得一提的是,商圈商业力位居全国TOP3的 广州天河路-珠江新城商圈,高出租率项目占比领先27城其它商圈 。高级次项目竞合共生,商圈客流活力全国TOP1,租赁市场尤为活跃。 深圳深业上城:空铺去化率位居前列 据赢商大数据监测,拥有独特“公园+LOFT小镇+MALL+街区”组合模式的深圳深业上城, 2024年在27城样本购物中心中,空铺去化率位居前列。 年内,深业上城 持续深耕公园经济、首店经济、明星经济、港人经济 。 品牌调改方面, 焕新引入近80个品牌(超30个首店) 。零售业态,着重布局运动潮牌、特色零售,如宠物社区SUPAW HUB最新概念店、安踏作品集ANTA SNEAKERVERSE、lululemon、salomon等;餐饮业态上, 引入十余家高颜值餐厅,结合外摆、喷水池打造微醺社交空间 。 商场国际先锋时尚气质,不断强化。 与此同时,商场在过去一年不仅举办深圳中法消费体验周暨福田国际消费周、Chill上城逛公园、2024粤港澳大湾区花展、港星见面会等 超300场企划活动 ,还 成为多个知名综艺IP的拍摄取景地 ,在完善港澳客“吃住行一条龙服务”的同时,话题度暴涨。 据悉,这个被视为“近三年来深圳成长最瞩目的购物中心标杆”, 2024年销售额达到60亿元,年客流量达到4600万人次 ,同比2023年均呈现双位数增长。 2025年深圳首家免税店的开业,将进一步增强项目品牌吸纳力 。 ◎深圳深业上城客流趋势图 图源:赢商大数据 重庆PARK108国泰优活城市广场:空置率三连降,至5%以下 据赢商大数据监测,经营近10年的重庆Park108国泰优活城市广场 近三年空置率连降,由20%以上降至2024年的5%以下 。 Park108国泰优活城市广场,是典型的下沉式商业,虽地处“重庆经济心脏”,但因地势落差,商场存在感微弱、人气不足。为打破僵局, 自2019年始围绕“年轻力”开启为期5年的调改之路 ,品牌更新频次、硬件改造力度堪称商圈之最, 被网友调侃是“解放碑最努力商场” 。 2024年,商场主入口及面向青年路、五四路下穿道、市政广场出入口等 外立面全部升级完成 ,美陈设计链接内外空间营造“立体感”, 全新规划的特色场景极具视觉冲击力 。 此外, 持续引入本土潮牌、人气茶咖、二次元等颇受年轻人青睐的业态 ,并注重打造门店差异化体验,如年内扩充HARMAY话梅重庆首店SKU至近30万件,升级为品牌货品储备量最足门店。 至此,Park108国泰优活城市广场 年轻力消费生态构建完成,快速成长为重庆社交新地标 。据悉,场内ONE MORE、文墨、话梅、WM等门店销售均列品牌全国前茅。 ◎重庆Park108国泰优活城市广场客流趋势图 图源:赢商大数据 宁波万象汇:空置率同比大幅降至5%左右 2024年,位于宁波钱湖CBD核心区的宁波万象汇,从市场饱和困境中突围而出, 空置率同比大幅降至5%左右 。 作为商圈“后来者”,宁波万象汇开业之时, 周边400米内已密集分布了宁波鄞州印象城、宁波鄞州宝龙广场、宁波钱湖天地多个商场 ,商业竞争尤为激烈。去年,商场 调整定位 ,瞄准18-35岁年轻潮流活力人群进行大刀阔斧“焕新”。 业态组合“做宽”,调整品牌比例近70% 。新引入拥有号召力的本土主理人品牌、城市首店、二次元相关品牌,打造鄞州首个二次元街区,商场年轻化指数飙升。 营销活动“做深” 。如原创IP市集“遛GAI生活节”专注于单一品类市集,年内引入面包、咖啡、宠物等超十场 垂类主题,活动社交属性极强 。 据赢商大数据显示,2024年宁波万象汇日均客流整体高于上一年,焕新活化效果明显。 ◎宁波万象汇客流趋势图 图源:赢商大数据 结语 2024年,全国经济整体表现超悲观者预期,商业在波澜起伏中向前。 从空置率这一指标上看,城市间商业实力对比出现了些新变化—— 深圳崭露头角,南宁、天津、郑州“回暖”,昆明、泉州、武汉、福州、贵阳、长沙商业活力仍待焕发 ;商场“承压者”需警惕,表现优异的“尖子生”则可作风向标。 据麦肯锡最新研究报告显示,2025年国内经济势头向好,一二线城市购物中心空置率有望往下走。 · end · 赢商云智库原创稿件,如需转载请告知 用 数 据 说 话, 让 商 业 好 玩 商务合作| 文章转载|加群交流 联系我们:xwnkfh0921(微信号)

- 最近发表

- 随机阅读

-

- 【惊喜连连】“百日充”五弹优惠发送,教你如何聪明充电,省钱省心!快来看

- 携手共进,赋能农村妇女——木兰管家2024洲际酒店集团研究·合肥站圆满落幕

- 以奢侈为名,睡觉 庐城开启了MINE “一个价值百万的睡眠”

- 泰康人寿安徽分公司:有用的保险知识——保费豁免

- 泉州市多举措推动工业经济良好开局

- 泰康人寿安徽分公司提醒您,请警惕老年人的温暖陷阱

- 工业银行合肥分行帮助省内首个长三角一体化资产证券化项目成功实施

- 工行合肥屯溪路支行践行金融为民

- 党建引领促进业务发展 中信银行与工信部中小企业发展促进中心签署战略合作协议

- 中国工商银行马鞍山分行组织了2025年员工月跑团活动

- 东风正劲,这一个“站”烟火燎“源”:百合家福弘盛广场店享受美好生活

- 泰康人寿积极参与行业商业保险目录建设,帮助健康保险高质量发展

- 太锡铁路荷包隧道施工无畏严寒

- 好消息!泰康获得国家智能医疗保险大赛两项奖项

- 笔墨迎春,消保同行!平安人寿安徽分公司开展“走进社区,服务万家”活动

- 中信送福新春护航 中信银行合肥分行成功举办“迎新春”金融知识教育活动

- 春节不关门!福利加码囤年货!气球展,五折券,霸王餐...

- 工商银行马鞍山分行组织退休干部观看第26届专题报告

- 2024年中国中部苗交会暨中国(合肥)花园生活节隆重开幕

- 泰康人寿安徽分公司:有用的保险知识——保单免责条款

- 搜索

-

- 友情链接

-